Les conséquences d’une résiliation d’assurance

Résilier une assurance est une décision qui peut avoir des répercussions significatives, tant sur le plan financier que sur votre protection personnelle. Cette démarche, bien que souvent nécessaire pour différentes raisons, peut engendrer des conséquences inattendues. Que vous souhaitiez changer d’assureur pour bénéficier d’un contrat plus avantageux ou que vous ayez rencontré des insatisfactions avec votre prestataire actuel, il est primordial de bien comprendre les enjeux de cette résiliation. Ce texte explorera les divers aspects essentiels liés à la résiliation d’assurance, qu’il s’agisse des délais, des pénalités ou des alternatives possibles.

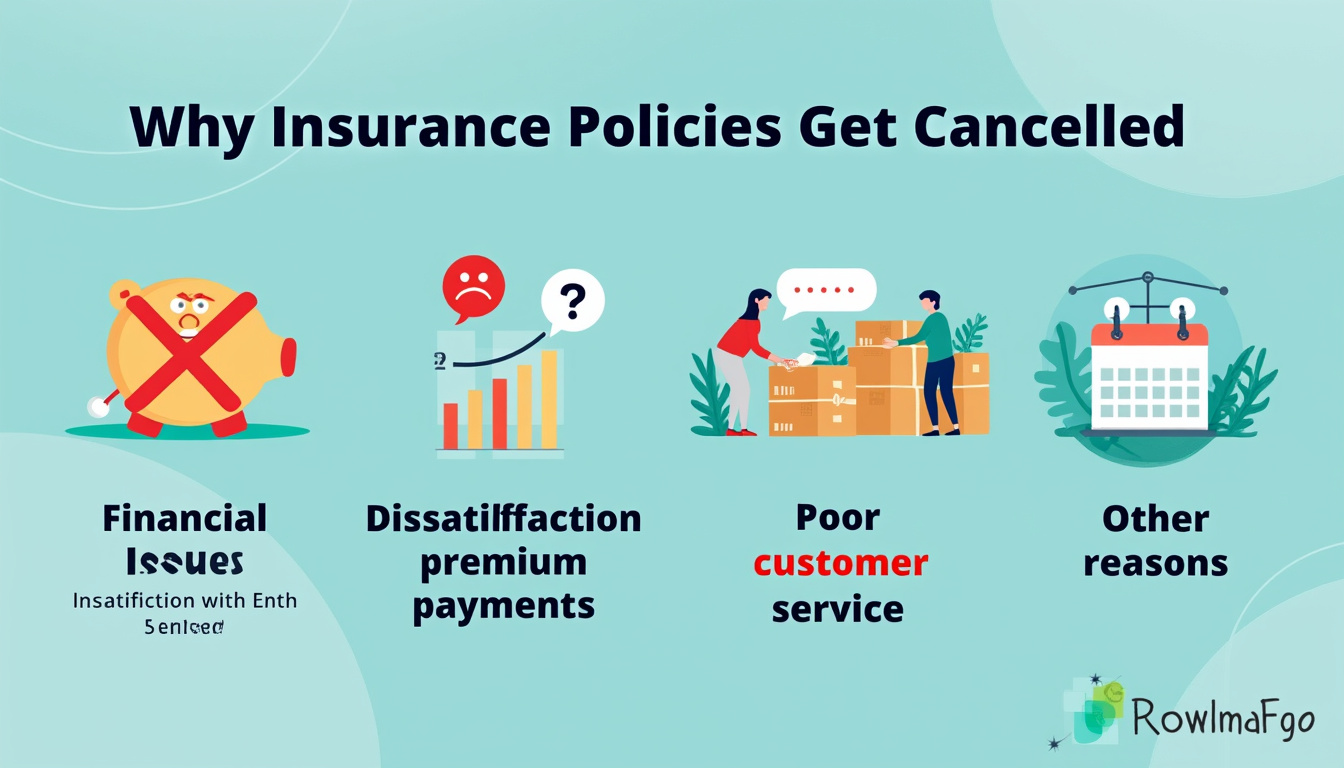

Les raisons fréquentes de résiliation d’une assurance

Il existe une multitude de raisons pour lesquelles une personne pourrait décider de résilier son assurance. Des changements dans la vie personnelle aux insatisfactions concernant les services fournis, ces motifs varient d’un individu à l’autre. Cette section va explorer les causes courantes qui poussent les assurés à mettre fin à leur contrat.

Changements de situation personnelle

Les fluctuations dans la vie personnelle sont souvent un facteur déterminant pour la résiliation d’une assurance. Que ce soit un déménagement, un changement de profession ou l’arrivée d’un enfant, ces événements peuvent également modifier vos besoins en matière d’assurance. Par exemple, une famille qui grandit risque de nécessiter une police d’assurance habitation plus complète. Dans ce cas, résilier votre ancien contrat afin de trouver quelque chose de plus adapté devient crucial.

Insatisfaction quant au service client

Un autre motif fréquent de résiliation concerne la qualité du service client. Un assureur qui ne répond pas rapidement ou efficacement aux demandes des clients peut rapidement perdre la confiance de sa clientèle. Si vous avez dû faire face à des problèmes répétés lors de vos interactions avec votre assureur, il est probable que vous envisagiez de changer de prestataire. Établir une relation de confiance avec votre assureur est vital pour assurer votre tranquillité d’esprit.

Recherches de meilleures options

Avec la digitalisation croissante, il est désormais plus simple que jamais de comparer les offres d’assurance sur le marché. Il est courant que certains assurés trouvent des options plus avantageuses en termes de prix ou de couverture. Lorsque ces alternatives se présentent, la tentation de résilier une assurance existante pour en adopter une nouvelle devient alors forte. Des compagnies comme Macif, MAIF, et Allianz se livrent actuellement une compétition féroce pour attirer de nouveaux clients.

Les conséquences financières de la résiliation d’une assurance

Résilier une assurance peut également impacter significativement vos finances personnelles. Les frais de résiliation ou les ajustements de la prime peuvent jouer un rôle clé dans le choix de passer à un autre contrat. Cette section explore les implications financières potentielles liées à la résiliation d’une police d’assurance.

Frais de résiliation

La plupart des contrats d’assurance incluent des modalités précisant des frais de résiliation. Ces frais peuvent varier en fonction de la compagnie. Parfois, il peut y avoir des pénalités si la résiliation se fait dans une période courte après la conclusion du contrat. Il est donc essentiel d’analyser votre contrat afin de comprendre quels frais ou pénalités vous devrez potentiellement assumer.

Impact sur le portefeuille

Changer d’assurance ne se fait pas sans contemplation des coûts. Si vous optez pour une police moins chère, il est essentiel de vérifier si les économies réalisées compensent les éventuelles pertes de couverture ou les services supplémentaires que vous vous apprêtez à abandonner. Comparer les devis de différentes compagnies telles que AXA, Generali, et Zurich vous permettra d’évaluer si le changement est réellement avantageux.

Perte de notre couverture

La résiliation d’une assurance peut entraîner une interruption de votre couverture. En conséquence, il est crucial de formaliser votre nouveau contrat d’assurance avant de résilier l’ancien. En effet, si vous êtes dans l’intervalle entre la résiliation et la nouvelle souscription, vous pourriez vous retrouver sans protection, ce qui peut s’avérer désastreux, surtout en cas d’incidents imprévus.

Les étapes à suivre pour résilier efficacement une assurance

Résilier une assurance ne s’improvise pas. Un processus bien structuré peut prévenir de nombreux désagréments. Cette section fournira un guide détaillé sur les étapes à suivre pour mener à bien une résiliation.

Lire attentivement votre contrat

Avant de prendre toute décision, il est primordial de lire attentivement les clauses de résiliation présentes dans votre contrat. Cela inclut de vérifier les délais de préavis à respecter et les éventuelles pénalités à encaisser lors de la résiliation. Certaines compagnies, comme Aviva ou BFM Assurance, sont réputées pour leur transparence, ce qui peut faciliter la compréhension des détails importants.

Informer votre assureur

La notification de votre assureur représente une étape cruciale dans le processus de résiliation. Qu’il s’agisse d’un appel téléphonique ou d’une lettre recommandée, il est impératif de respecter les procédures de notification stipulées dans votre contrat. En soumettant une demande officielle de résiliation, vous établissez un point d’entrée pour un suivi en cas de complications futures.

Choisir une nouvelle assurance

Avant même d’achever votre résiliation, il est prudent de choisir une nouvelle police d’assurance. Cette étape est primordiale pour éviter une lacune dans votre couverture. Comparer les offres de plusieurs assureurs, y compris Direct Assurance et Groupama, peut vous aider à prendre une décision éclairée. Des plateformes de comparaison en ligne facilitent souvent ce processus.

Alternatives à la résiliation d’assurance

Il est possible que résilier votre assurance ne soit pas la meilleure solution. Dans certains cas, explorer des alternatives pourrait vous offrir de meilleures perspectives. Cette section examine plusieurs alternatives à envisager avant de prendre une décision définitive sur la résiliation.

La renégociation de votre contrat

Avant de se lancer dans le processus de résiliation, envisagez de renégocier les termes de votre contrat. Les compagnies d’assurance sont souvent prêtes à trouver un terrain d’entente pour conserver leurs clients. N’hésitez pas à discuter de vos insatisfactions et à demander une révision des tarifs. Dans de nombreux cas, des ajustements peuvent être réalisés pour mieux répondre à vos besoins sans avoir à changer d’assureur.

Comparer les polices existantes

Prendre le temps d’analyser les polices que vous avez déjà est une méthode judicieuse pour voir si une simple adaptation de vos options d’assurance pourrait suffire. Parfois, changer de niveaux de couvertures ou d’options peut répondre à vos attentes sans le tracas d’une résiliation complète. Plusieurs assureurs, y compris Allianz et Generali, offrent des services de personnalisation selon votre profil.

Délais pour changer d’assurance

En cas de résiliation, il est également essentiel de comprendre les délais à prendre en compte pour le renouvellement de votre nouvelle couverture. La majorité des contrats d’assurance sont soumis à des périodes de préavis. Ne pas respecter ces délais peut avoir des effets négatifs sur le tarif ou la nature de votre politique. Il est donc sagesse de rester informé.

Recours en cas de litige

Si vous rencontrez des difficultés lors de la résiliation ou de la recherche d’une nouvelle couverture, vous pouvez envisager d’autres recours pour faire valoir vos droits. Faire appel à une médiation ou à des organismes de défense des assurés pourrait être une solution pour vous. Gardez à l’esprit que des frais peuvent également être engagés dans ce cadre. Une connaissance des lois en matière d’assurance est donc judicieuse.

| Élément | Description |

|---|---|

| Raisons de résiliation | Changements personnels, insatisfaction, recherche de meilleures offres |

| Conséquences financières | Frais de résiliation, impact sur le portefeuille, perte de couverture |

| Étapes de résiliation | Lire le contrat, informer l’assureur, choisir une nouvelle police |

| Alternatives à la résiliation | Renégociation de contrat, ajustements de polices, recours en litige |

Laisser un commentaire