Les différentes parts d’une prime d’assurance

Appréhender la prime d’assurance est essentiel pour toute personne souhaitant souscrire un contrat. En effet, ce coût constitue la contrepartie à la protection financière offerte par les compagnies d’assurance. Cet article se penche sur la décomposition des primes, les facteurs qui influencent leur calcul, les différentes typologies d’assurance telles que l’assurance automobile, l’assurance habitation, l’assurance santé, et bien d’autres, tout en fournissant des conseils pratiques pour optimiser les coûts. Vous découvrirez également comment les primes sont calculées et les stratégies pour réduire ces frais dans le contexte actuel des marchés d’assurance.

Comprendre la Décomposition d’une Prime d’Assurance

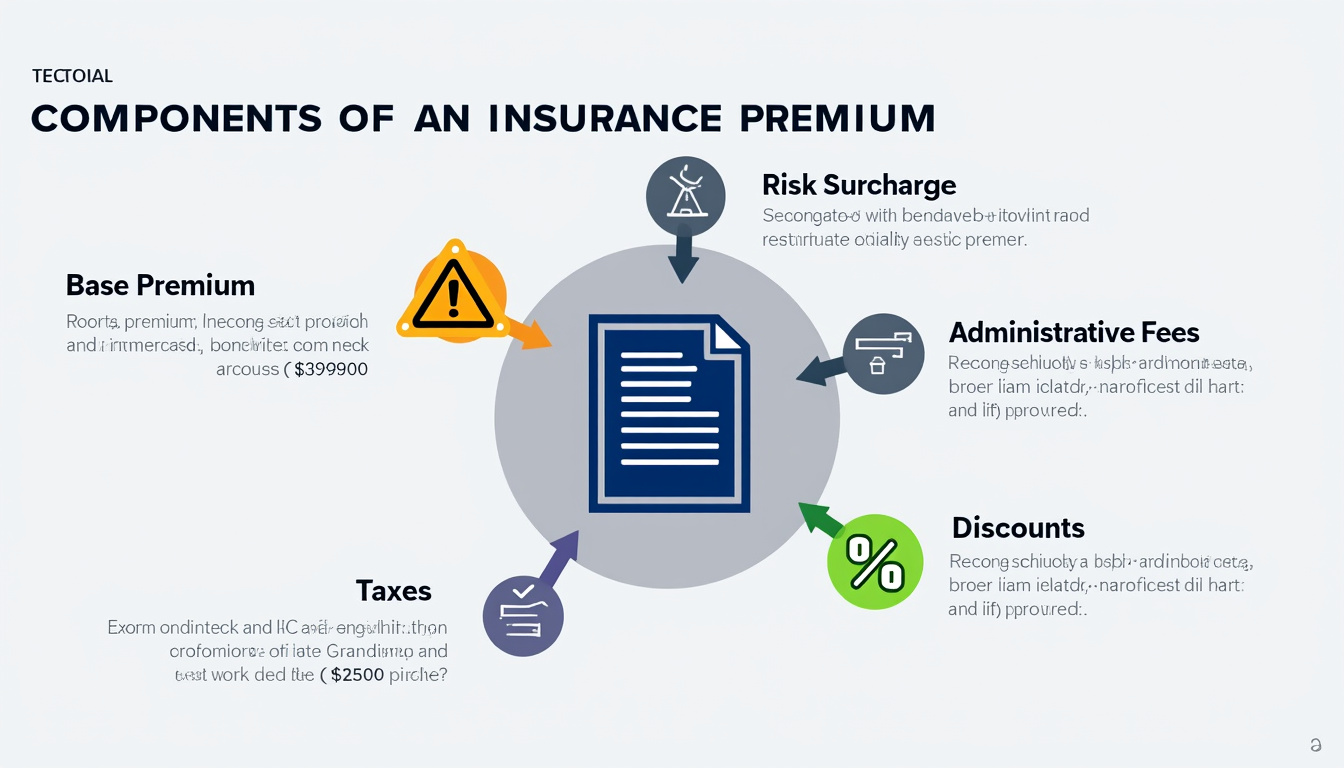

La prime d’assurance se compose de plusieurs éléments, chacun ayant son propre rôle dans la détermination du coût total. Comprendre ces parts permet d’effectuer un choix éclairé lors de la souscription d’une assurance.

La Prime Pure

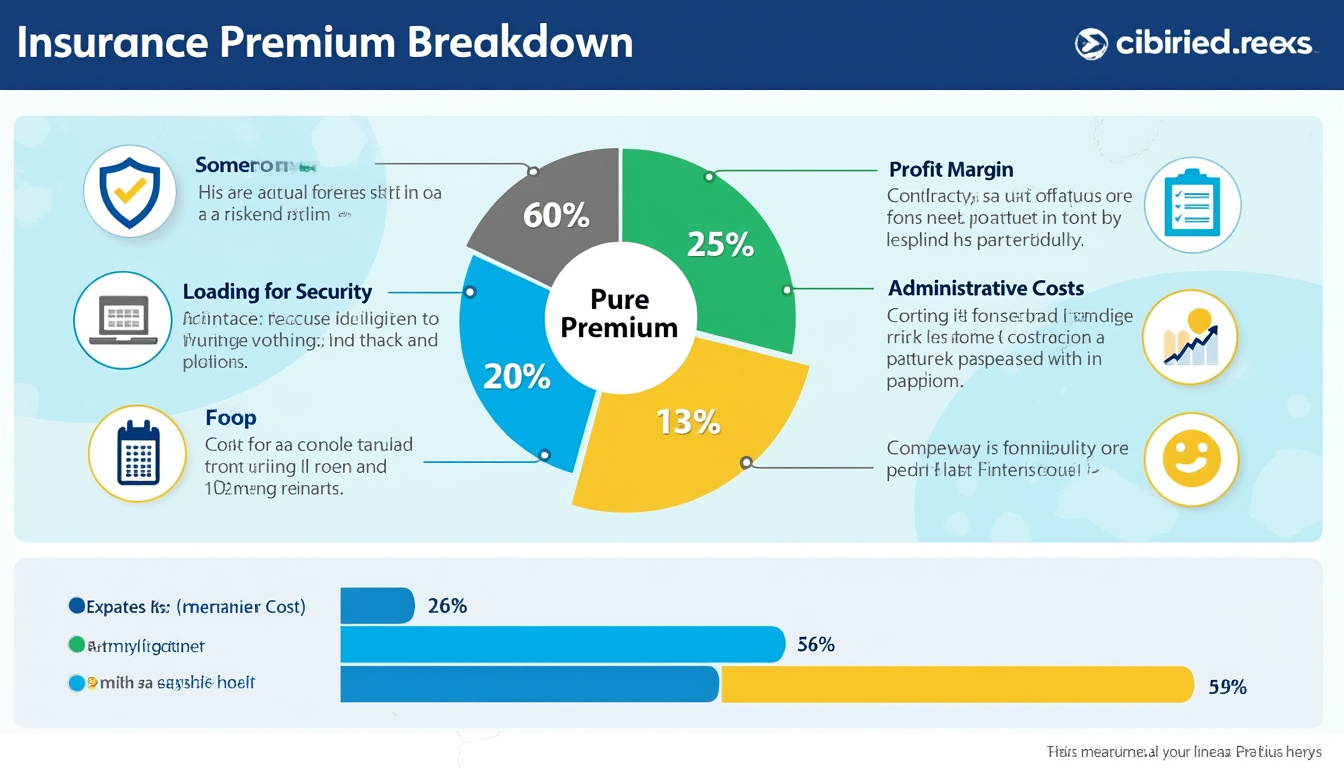

La prime pure représente le coût estimé des sinistres que l’assureur devra payer. Elle se base sur une évaluation statistique des risques associés à l’assuré. Par exemple, pour une assurance automobile, la prime pure peut être déterminée par les statistiques de sinistralité des conducteurs d’un même âge ou type de véhicule. Ce montant est essentiel car il constitue la fondation du calcul des primes.

Le Chargement de Sécurité

Le chargement de sécurité s’ajoute à la prime pure pour couvrir les fluctuations potentielles des sinistres. Cela permet à l’assureur de se prémunir contre les années plus coûteuses. Ce chargement est plus élevé pour des risques jugés plus volatils, notamment dans le cadre d’assurances couvrant des événements catastrophiques.

Les Frais de Gestion

Ces frais représentent les coûts liés à la gestion des contrats, comme les commissions des agents, les frais d’administration et de sinistres. Ils sont souvent exprimés en pourcentage de la prime et peuvent varier selon la politique de l’assureur.

La Marge Bénéficiaire

Chaque compagnie d’assurance vise à dégager un profit à partir des primes. La marge bénéficiaire est ainsi intégrée au coût final. Son montant dépend de la stratégie commerciale de l’assureur et du niveau de concurrence sur le marché.

Les Taxes Applicables

Les contrats d’assurance sont également soumis à diverses taxes. En France, la taxe sur les conventions d’assurance (TCA) est un exemple. Les taux varient en fonction du type d’assurance, ce qui peut substantiellement augmenter le montant final de la prime.

Les Différents Types d’Assurance et Leur Impact sur la Prime

Les primes ne sont pas uniquement influencées par les composantes individuelles, mais également par le type d’assurance choisie. Chaque type présente des spécificités qui reflètent les risques associés.

Assurance Automobile

Les primes d’assurance automobile sont généralement considérées comme les plus élevées en raison des risques techniques et humains impliqués. Facteurs comme le modèle du véhicule, l’âge du conducteur et l’historique des sinistres déterminent la prime applicable. Plus un conducteur est expérimenté et a un bon dossier, plus il peut bénéficier de réductions.

Assurance Habitation

L’assurance habitation prend en compte des éléments tels que la localisation, la superficie et le type de construction. Les zones à risque, telles que celles exposées aux inondations ou aux séismes, peuvent faire grimper les primes de manière significative. Disposer de systèmes de sécurité, comme une alarme ou des caméras, peut aussi contribuer à réduire les coûts.

Assurance Santé

L’assurance santé évalue les antécédents médicaux et le mode de vie. Les fumeurs, par exemple, peuvent s’attendre à des primes plus élevées due à leur niveau de risque accru. La nature des garanties incluses, comme les soins préventifs, influence également le montant total.

Assurance Vie

Les primes d’assurance vie sont essentiellement liées à l’âge, à la santé et au montant de la couverture souhaitée. Les personnes jeunes et en bonne santé paient des primes moindres, tandis que celles avec des conditions préexistantes peuvent faire face à une majoration.

Assurance Emprunteur

Dans le cadre d’un crédit immobilier, l’assurance emprunteur demeure obligatoire et vise à couvrir le remboursement en cas de décès ou d’incapacité. Les primes varient selon l’âge et l’état de santé de l’emprunteur, ainsi que le montant du crédit.

Facteurs Influents sur le Calcul des Primes

Plusieurs éléments impactent directement le calcul des primes d’assurance. Analyser ces facteurs permet d’optimiser le choix d’un contrat.

Profil de l’Assuré

Les caractéristiques de l’assuré, telles que l’âge, le sexe, et la profession, ont un rôle déterminant dans l’évaluation du risque. À titre d’exemple, un jeune conducteur paiera généralement plus cher sa prime d’assurance automobile qu’un conducteur plus âgé avec un bon historique de conduite.

Localisation Géographique

La localisation de l’assuré a également un impact. Les zones urbaines présentent souvent des taux de criminalité plus élevés, ce qui augmentera les primes d’assurance habitation. À l’inverse, les zones rurales peuvent offrir des primes plus abordables en raison des risques réduits.

Historique de Sinistralité

Un bon historique sans réclamations favorables est capital pour bénéficier de réductions. Les systèmes de bonus-malus en assurance automobile et d’autres types d’assurances illustrent bien cette logique. Les assurés qui signalent peu ou pas de sinistres peuvent voir leur prime diminuer considérablement.

Mise en Place de Mesures de Prévention

investir dans des systèmes de sécurité avancés, comme des alarmes, peut réduire les risques et, par conséquent, les primes. Les courtiers et assureurs sont souvent prêts à offrir des remises pour les assurés qui prennent de telles initiatives.

Comparaison des Offres d’Assurance

Comparer les différentes offres est primordial pour obtenir la meilleure prime. Utiliser des comparateurs en ligne ou consulter des courtiers spécialisés permet d’analyser les options et de choisir celle qui répond le mieux aux besoins de l’assuré.

| Type d’Assurance | Facteurs d’Influence | Avantages |

|---|---|---|

| Assurance Automobile | Âge, modèle du véhicule, antécédents de sinistres | Réduction pour bons conducteurs |

| Assurance Habitation | Localisation, type de logement, sécurité | Réduction pour sécurité optimisée |

| Assurance Santé | Antécédents médicaux, mode de vie | Réduction pour bien-être suivi |

| Assurance Vie | Âge, état de santé | Adaptation aux besoins de couverture |

| Assurance Emprunteur | Montant de l’emprunt, santé | Garantit le remboursement du crédit |

Conseils pour Réduire les Coûts des Primes d’Assurance

Optimiser les primes d’assurance ne se résume pas à choisir le bon contrat, mais comprend également des stratégies à mettre en œuvre.

Mesures Préventives

Mise en place de systèmes de sécurité dans la maison, la voiture ou le lieu de travail peut avoir un impact direct sur la prime. Les assureurs valorisent les efforts pour réduire le risque d’accident ou de sinistre.

Choix de Franchises

Opter pour des franchises plus élevées sur les contrats d’assurance peut entraîner des réductions substantielles. Cependant, il est crucial d’analyser sa situation financière avant de prendre cette décision.

Regroupement des Contrats

Regrouper ses assurances chez un même assureur (comme l’assurance automobile et l’assurance habitation) peut souvent conduire à des rabais significatifs. Les assureurs ont tendance à privilégier les clients avec plusieurs contrats.

Négociation avec les Assureurs

Ne pas hésiter à discuter du montant de la prime avec ses assureurs. Une bonne relation avec un assureur ou un courtier spécialisé permet souvent de rallier des conditions plus avantageuses.

Suivi des Offres sur le Marché

Faire régulièrement le point sur les offres du marché est crucial. Avec la concurrence entre assureurs, de nouvelles offres peuvent s’apparenter à des économies considérables. Des plateformes de comparaison d’assurance permettent d’analyser facilement ces diverses options.

Maîtriser l’univers des primes d’assurance est un atout considérable. En étant informé et en mettant en place les bonnes stratégies, il est possible d’accéder à de meilleures conditions d’assurance tout en garantissant une couverture adéquate.

Laisser un commentaire