Mutuelle d’entreprise : peut-on la refuser ou la compléter

Depuis la généralisation de la mutuelle d’entreprise obligatoire en 2016, instaurée pour garantir une meilleure couverture santé aux salariés, beaucoup se demandent s’il est possible de refuser cette mutuelle ou de la compléter avec une assurance individuelle. Face à des situations diverses, les règles d’adhésion et de dispense sont complexes et varient selon le statut, le type de contrat, ou encore la couverture déjà détenue. Comprendre ses droits et maîtriser les démarches permet de mieux appréhender cette obligation légale et ses exceptions.

La généralisation de la mutuelle d’entreprise obligatoire et ses enjeux en 2025

Depuis la mise en place de l’Accord national interprofessionnel (ANI) en 2013 puis de la loi de sécurisation de l’emploi en 2016, toutes les entreprises du secteur privé doivent proposer une complémentaire santé collective à leurs salariés. Ce dispositif vise à protéger au mieux les salariés face aux dépenses souvent mal remboursées par la Sécurité sociale, en garantissant un minimum de couverture pour des postes-clés tels que dentaire, optique ou hospitalisation.

Cette mutuelle doit respecter un socle de garanties minimales. Par exemple, le remboursement des frais dentaires doit approcher au minimum 125 % du tarif de convention (TC), tandis que le forfait optique s’élève à au moins 100 euros annuels. Le forfait journalier hospitalier est quant à lui intégralement pris en charge, tout comme le ticket modérateur dans la plupart des cas. En pratique, cela permet d’alléger fortement les frais restant à la charge des salariés, surtout pour ceux ayant des dépenses courantes importantes en santé.

Par ailleurs, l’employeur est légalement tenu de financer au minimum 50 % de la cotisation. Cette participation réduit considérablement le coût pour le salarié. Toutefois, certaines personnes se sentent pénalisées par cette adhésion obligatoire :

- Des salariés bénéficient déjà d’une couverture individuelle ou via un autre régime collectif et ne souhaitent pas multiplier les contrats ;

- Les travailleurs en contrat à durée déterminée (CDD), à temps partiel ou les apprentis ont parfois un accès limité ou préfèrent une autre couverture plus adaptée ;

- Certains estiment que la mutuelle proposée ne correspond pas à leurs besoins spécifiques.

Tableau comparatif des garanties minimales obligatoires en mutuelle d’entreprise (exemple 2025)

| Poste de dépense | Minimum de remboursement obligatoire | Effet sur le reste à charge salarié |

|---|---|---|

| Frais dentaires | 125 % Tarif de convention | Réduction significative sur prothèses et soins |

| Forfait optique | Minimum 100 € / an | Meilleur accès à lunettes et lentilles |

| Forfait journalier hospitalier | Prise en charge intégrale | Pas de frais journaliers pour hospitalisation |

| Ticket modérateur | En général, intégral | Remboursement complémentaire des soins courants |

Ce système profite à de nombreux salariés chez des assureurs reconnus comme AXA, Mutuelle Générale, Maaf, April ou Harmonie Mutuelle. Ces acteurs offrent aussi des options personnalisables permettant souvent de compléter la mutuelle obligatoire avec des garanties supplémentaires.

Les situations dans lesquelles le refus de la mutuelle d’entreprise est possible

Si la mutuelle d’entreprise est en principe obligatoire, la loi prévoit plusieurs cas de dispenses qui autorisent un salarié à refuser ou demander une exemption, notamment pour éviter les doublons de couverture. Cette faculté accompagne la reconnaissance que chaque profil ne s’adapte pas forcément au dispositif collectif et qu’il est préférable d’opter pour la solution la plus pertinente.

Dispenses liées à une couverture déjà existante

Un salarié peut demander à être dispensé d’adhérer si :

- Il bénéficie déjà d’une mutuelle d’entreprise en tant qu’ayant droit (par exemple via le contrat de son conjoint) ;

- Il est couvert par un contrat individuel responsable, souscrit avant l’embauche, et valable jusqu’à son échéance ;

- Il bénéficie d’un régime spécifique, comme en Alsace-Moselle, ou dépend d’un organisme de protection sociale spécifique (agents de l’État, CAMIEG…) ;

- Il bénéficie de la Complémentaire Santé Solidaire (CSS), permettant une couverture minimale gratuite ou à faible coût.

Dans chacun de ces cas, la demande de dispense peut être faite à diverses échéances : lors de l’embauche, à la mise en place de la mutuelle dans l’entreprise ou au moment où la couverture individualisée devient active.

Dispenses fondées sur le type de contrat et la durée d’emploi

Les salariés en contrat à durée déterminée (CDD), en contrat de mission ou à temps partiel peuvent solliciter des dispenses si leur situation correspond aux critères suivants :

- CDD ou mission de moins de 3 mois ou temps partiel inférieur ou égal à 15 heures hebdomadaires, avec possibilité d’un versement santé de l’employeur versé directement sur un contrat individuel responsable ;

- CDD de moins de 12 mois sans couverture individuelle mais prévue par un accord collectif ;

- CDD de plus de 12 mois avec une couverture individuelle obligatoire que le salarié doit justifier à l’employeur.

Ces situations mettent en lumière un équilibre entre protection collective et reconnaissance des contrats atypiques. Pour les apprentis et saisonniers, la possibilité de dispense dépend souvent du taux de cotisation par rapport au salaire, avec seuil fixé à 10 %.

Tableau des principales situations de dispenses possibles

| Situation du salarié | Type de dispense | Condition à respecter | Garantie concernée |

|---|---|---|---|

| Bénéficiaire d’une mutuelle ayant droit | Dispense totale sur frais santé | Justification d’un contrat collectif préexistant | Frais santé uniquement |

| Salarié avec contrat individuel | Dispense temporaire | Contrat valable jusqu’à échéance | Frais santé uniquement |

| CDD ou temps partiel faible | Dispense avec versement santé | Contrat individuel responsable et conditions durée/travail | Frais santé uniquement |

| Salarié bénéficiant de CSS | Dispense totale | Justification CSS en cours | Frais santé uniquement |

| Salarié présent lors de mise en place | Dispense possible si décision unilatérale | Formulation écrite de la demande | Santé, incapacité, décès, invalidité, retraite |

Ces règles, parfois complexes, sont néanmoins fondamentales pour adapter la mutuelle d’entreprise à chaque profil. Elles font aussi l’objet de nombreuses vérifications, notamment auprès d’assureurs comme Swiss Life, Groupama ou encore la Mutuelle des Étudiants (LMDE).

Comment refuser la mutuelle d’entreprise obligatoire : démarches et conseil pratique

Refuser la mutuelle d’entreprise nécessite une démarche formelle. Il ne suffit pas d’invoquer son souhait personnel : il faut montrer que sa situation répond aux critères légaux de dispenses. Pour cela, la demande doit s’effectuer par écrit et contenir des documents justificatifs selon les cas.

Voici les étapes à suivre pour valider un refus de mutuelle d’entreprise :

- Vérifier sa situation personnelle : salarié ayant droit, bénéficiaire d’un contrat individuel, en CDD, ou bénéficiaire de la Complémentaire Santé Solidaire.

- Repérer les dates clés : lors de l’embauche, à la mise en place du dispositif, ou à l’échéance d’un autre contrat.

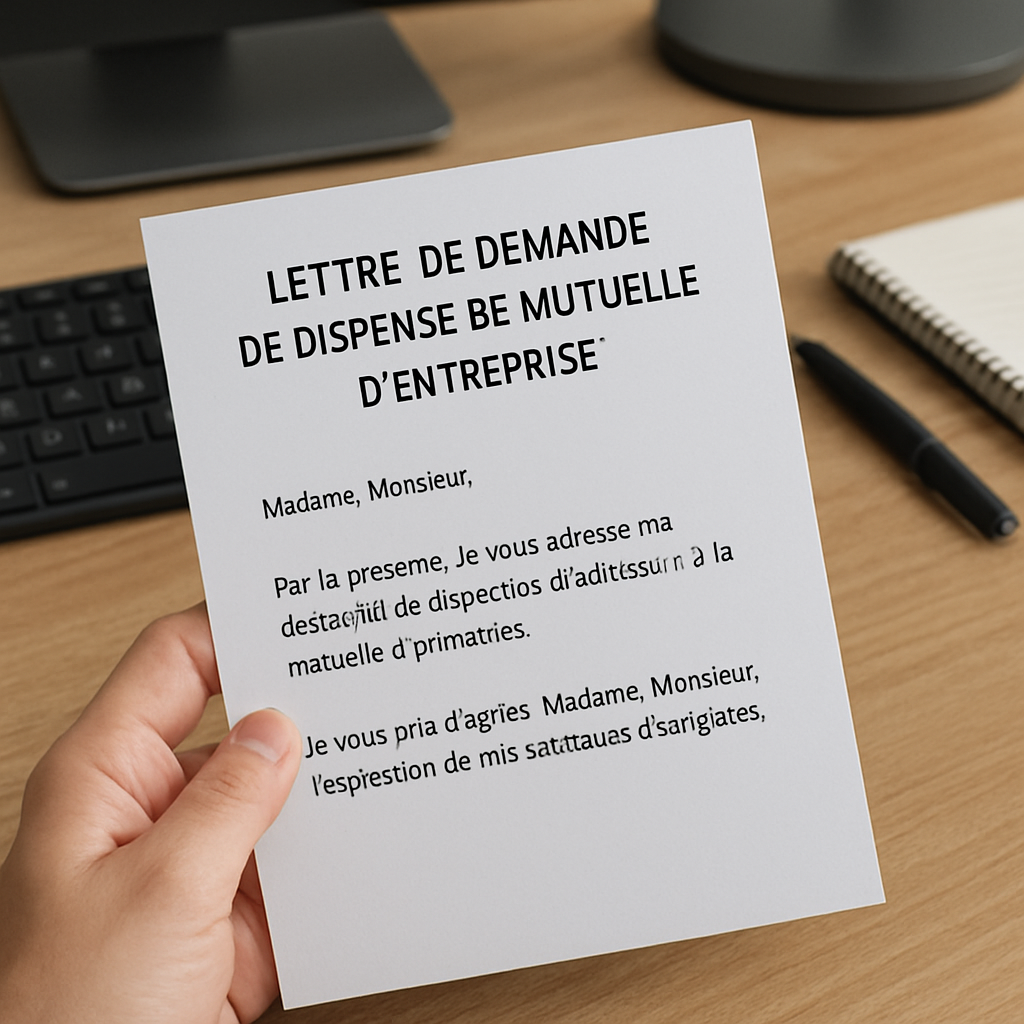

- Rédiger une lettre de demande de dispense : la lettre doit explicitement mentionner le motif légal et un renvoi éventuel aux textes ou accords collectifs, par exemple :

Madame, Monsieur,

Par la présente, je souhaite être dispensé(e) de l’adhésion à la mutuelle collective obligatoire de l’entreprise au motif que je suis déjà couvert(e) en tant qu’ayant droit par le contrat de mon conjoint. Vous trouverez ci-joint le justificatif nécessaire.

Je vous prie d’agréer, Madame, Monsieur, mes salutations distinguées.

[Signature]

Il est important de joindre tout document prouvant la couverture, comme une attestation d’assurance ou un certificat de droit individuel. L’employeur est tenu d’accepter la dispense si la demande correspond aux critères prévus par la loi et accords applicables.

Attention, refuser la mutuelle ne libère pas automatiquement d’une participation à d’autres dispositifs, notamment la prévoyance collective. Dans certains cas, ces derniers restent obligatoires, notamment si l’acte juridique de mise en place le prévoit.

Liste des documents fréquemment demandés pour la dispense :

- Attestation d’assurance santé individuelle active ;

- Attestation d’affiliation à la mutuelle du conjoint ;

- Justificatif de la Complémentaire Santé Solidaire ;

- Copie du contrat de travail précisant la nature et durée du CDD ou temps partiel ;

- Justificatif d’adhésion à un régime local spécifique.

Pour approfondir les différentes garanties et bien faire son choix, il est utile de comparer les offres proposées par des acteurs majeurs du secteur tels que Mutuelle Générale, April ou encore Maaf. La souscription d’une mutuelle familiale adaptée ou d’une complémentaire santé senior peut aussi être envisagée selon les besoins personnels ou familiaux.

Pour aller plus loin : comparer et compléter sa mutuelle d’entreprise

La mutuelle d’entreprise propose un socle de garanties, mais rien n’interdit au salarié de souscrire une complémentaire santé individuelle pour profiter d’un meilleur niveau de protection. En complément, il est souvent possible d’adapter la couverture à des besoins particuliers, comme une prise en charge étendue en optique ou dentaire, ou même une couverture à l’étranger.

Certains assurés choisissent de compléter leur mutuelle collective par une surcomplémentaire, notamment dans les situations suivantes :

- En cas de dépassements d’honoraires fréquents, notamment avec certains spécialistes ;

- Pour bénéficier d’une prise en charge améliorée en soins dentaires complexes ou orthodontie ;

- Si la mutuelle d’entreprise ne couvre pas certains risques particuliers comme le rapatriement sanitaire à l’étranger ou certains vaccins ;

- Pour étendre la couverture à l’ensemble de la famille avec des options spécifiques comme la maternité ou les soins pédiatriques renforcés.

Pour bien choisir une complémentaire santé, le salarié peut s’appuyer sur des comparateurs en ligne, ou demander conseil auprès d’acteurs expérimentés. La garantie proposée par des compagnies telles que Swiss Life ou Groupama est souvent modulable selon le profil et la situation financière.

Exemple de tableau comparatif entre mutuelle d’entreprise et complémentaire santé individuelle

| Critère | Mutuelle d’entreprise | Complémentaire santé individuelle |

|---|---|---|

| Coût | Part pris en charge par employeur (min. 50 %) | Entièrement à la charge du salarié |

| Garanties | Garanties minimales imposées par la loi | Personnalisables selon besoins |

| Couverture famille | En général individuelle, sauf cas spécifiques | Souvent mutuelle familiale |

| Flexibilité | Limitée, tied à l’accord collectif | Libre choix et modification possibles |

Cas particulier des salariés heures très réduites et les alternatives du versement santé

Pour les salariés en contrats très courts ou à faible temps de travail, la mutuelle d’entreprise peut représenter un coût disproportionné. En réponse, un dispositif nommé « versement santé » permet à ces salariés de bénéficier d’une aide versée par l’employeur destinée à financer un contrat individuel «responsable».

Cette solution est pensée pour les CDD courts (inférieurs à 3 mois) ou les temps partiels très faibles (15 heures ou moins par semaine) et offre un compromis efficace :

- Le salarié choisit lui-même son contrat individuel, souvent plus souple et adapté à ses besoins réels ;

- L’employeur finance une partie ou la totalité de la cotisation selon les dispositions légales ou conventionnelles.

La demande de dispense d’adhésion à la mutuelle collective doit être faite au moment de l’embauche ou lors de la mise en place des garanties. Elle nécessite que le contrat individuel respecte les normes «responsables», notamment sur les garanties minimales et les exclusions pour rester conforme au cadre légal.

C’est une solution qui gagne du terrain chez les assureurs tels que Harmonie Mutuelle ou April, car elle permet d’éviter des doublons coûteux tout en assurant une protection adaptée à ces profils spécifiques.

Tableau bilan de la solution versement santé

| Critère | Avantage | Limitation |

|---|---|---|

| Liberté de choix du contrat | Permet une offre sur mesure | Le contrat doit être responsable |

| Financement | Participation employeur | Variable selon accords d’entreprise |

| Adaptation aux profils courts | Idéal pour CDD courts et temps partiel | Non applicable à tous les salariés |

FAQ autour du refus et de la complémentaire mutuelle d’entreprise

- Peut-on refuser la mutuelle d’entreprise si l’on a déjà une mutuelle familiale ?

Oui, si vous êtes couvert en tant qu’ayant droit par le contrat de votre conjoint ou d’un autre membre de la famille, vous pouvez demander une dispense en justifiant cette situation auprès de votre employeur. - Quelles sont les démarches pour compléter sa mutuelle collective ?

Il suffit de souscrire une complémentaire santé individuelle en tenant compte des garanties proposées par la mutuelle d’entreprise. Il est conseillé de comparer les offres pour combler les éventuelles lacunes. Vous pouvez consulter des conseillers ou utiliser des comparateurs en ligne. - La dispense de la mutuelle en CDD est-elle automatique ?

Non, elle dépend de la durée du contrat, de l’existence d’une couverture individuelle, et des dispositions de l’accord collectif. Vous devez faire une demande écrite et apporter les justificatifs requis. - En cas de départ de l’entreprise, que se passe-t-il avec la mutuelle obligatoire ?

Le salarié peut bénéficier de la portabilité de sa mutuelle d’entreprise gratuite pendant 12 mois maximum. Cette durée a été étendue depuis 2020 et facilite la continuité de couverture après la fin du contrat. - Peut-on changer de mutuelle d’entreprise en cours de contrat ?

Le changement est possible uniquement lors des périodes d’ouverture prévues dans l’entreprise ou en cas de modification du contrat collectif, sous réserve de respecter la procédure interne.

Pour approfondir le sujet et bien préparer ses démarches, il est également conseillé de visiter des sites spécialisés proposant des guides détaillés, comme mon-assurance-retraite.fr ou d’autres pages utiles sur la préparation à la retraite, les assurances santé à l’étranger ou les solutions spécifiques pour professions à risques.

Laisser un commentaire